ЙљЭЌмЃКЕквЛмЙЄЙЩжЕЕУЦкД§

2013-09-17 08:08:38 эдДЃКаТРЫиН ОнЃКјыHДЌВАОW ЮвгадвЊеf

КЃмбbфНЈдOЭЖШыВЛрМгДѓ жајжиЙЄЮДэГжРmЪмвц

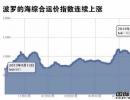

ІгкДѓМвЖМКмИаХdШЄЕФКНФИНЈдьМАКЃбѓјЗРю}ЃЌЙљЭЌмБэЪОЃЌНЈдOКЃбѓјЪЧЪЎАЫДѓЬсГіэЕФЃЌвВЪЧаТвЛУеўИЎЕФФПЫЃЌжајжиЙЄМчиЦ№п@иШЮиoХдйJЁЃ

дкДѓМвЗЧГЃъPзЂЕФКНФИю}ЩЯЃЌјЗРВПвбНУїД_БэЪОЃЌжајвЊНЈдOКНПеФИХПЯЖЈВЛжЙвЛЫвЁЃжајэга300ШfЦНЗНЙЋРяЕФКЃбѓјЭСЃЌ18000ЙЋРяЕФКЃАЖОЃЌЪЧЗЧГЃЌFЕФашЧѓЃЌвВЪЧMзуНЈдOЩюЫ{КЃмЕФашЧѓЁЃ

еМАКЃбѓјЗРНЈдOІгкЙЋЫОЪеШыдіщLЕФЇгзїгУЃЌЙљЭЌмБэЪОЃЌАДеејЗРАзЦЄјЕФеfЗЈЃЌжајјЗРщ_жЇУПФъЖМўБЃГжвЛЖЈЗљЖШЕФдіщLЃЌЕЋКЭУРјЖэС_ЫЙЯрБШЃЌЮвјјЗРщ_жЇHеМGDPЕФ1.3%ЃЌјЗРщ_жЇеМGDPЕФБШжиХcУРЖэЯрВюШ§БЖжЎЖрЃЌЖјЧвКЃмНЈдOнБиГЩщЯШАlеЙЕФмЗNЁЃ

ІгкКНФИашЧѓЕФЕСПЃЌўјШЭтжїСїмЪТCЭЦyЃЌФжајзДѓКЃгђБЃзoНЧЖШЃЌжСЩйашвЊШ§ЫввдЩЯЁЃІгкНЈдOКНФИЕФйMгУЃЌгаCyЫуУПжЛКНФИОъ ЕФйMгУЂп_ЕН200|УРдЊЃЌЃЌЬиeЪЧУРјУїФъвЊНЛИЖЕФИЃЬиЬКНФИЃЌдьrИќИпп_468|УРдЊЁЃ

ПиЙЩЙЩ|КЭжајжиЙЄГањСЫКЃмжї№бbф80%вдЩЯбажЦКЭЩњЎaШЮеЃЌыSжјјМвІКЃмЭЖШыЕФМгДѓЃЌЯраХдкЮДэ5-10ФъІЙЋЫОIеЕФДйпMЖМўгаЭжњЁЃ

жајжиЙЄЪЧЕквЛмЙЄЙЩ КѓРmйYЎaзЂШыжЕЕУЦкД§

еМАжајжиЙЄЭХЦКѓЕФХБэЌFЃЌдкйYБОЪаіЯЦЦ№ЕФОоДѓВЈЃЌЙљЭЌмБэЪОЃЌФWУРЪаіэПДЃЌжївЊмЙЄЦѓIЖМЪЧЩЯЪаЙЋЫОЃЌЖјЧвЪагЏТЪЖМВЛЕЭЃЌКЭжајмЙЄЦѓIЦНОљ44-50БЖЕФЪагЏТЪДѓѓwЯрЎЁЃ

гЩгкмЙЄЦѓIН IЗНЁЃЌ]гаДѓЕФIПВЈгЃЌмЗНИЖПюгаБЃеЯЃЌЛљБО]гафNЪлйMгУКЭФЄгЬсЃЌМгжЎЪЧгЮЩњЎaЃЌРћЗЖЈЃЌп@вВЪЧјЭтЭЖйYепдИвтНoмЙЄЦѓIн^ИпЪагЏТЪЕФдвђЁЃ

жајжиЙЄдкЩЯЪажЎГѕЪЧвдУёДЌIещжїЃЌЇжТЭЖйYепШнвзАбЙЋЫОХcЦфЫћУёДЌЩЯЪаЙЋЫОЛьЯ§ЃЌНп^мЙЄйYЎaЕФзЂШыКѓЃЌжајжиЙЄЂДѓЗљЬсЩ§мЙЄмйQIеЕФеМБШЃЌГЩщеце§ЕФмЙЄЩЯЪаЙЋЫОЁЃЬиeЪЧБОДЮйYЎaзЂШыКѓЃЌзКѕЫљгаЕФжїСїУНѓwЁЂбаОПCЁЂЙЋФМЫНФМЛљН№ЁЂQFIIЕШЃЌЖМАбжајжиЙЄЙЋеJщжајйYБОЪаіЕквЛмЙЄЙЩЁЃ

ЖјЧвФКЃмбbфЕФЫЎУцЁЂЫЎЯТЎaЦЗЕФХфЬзЎaIцэПДЃЌЩцМАЕНјУёНњ80%ЕФЎaIЁЃп@вВЪЧжајжиЙЄЕФпBРmqЭЃЃЌщКЮФмЇгмЙЄАхKЁЂжиЙЄбbфЁЂИпЖЫбbфМАКЃбѓНњЯръPЙЋЫОqЭЃГБЕФдвђЫљдкЁЃжајжиЙЄзїщмЙЄАхKЕФГЌМ§ю^ЕиЮЛЃЌЪЧВЛПЩКГгЕФЃЌЖјЧвдкЯрЎщLrщgШЃЌЖМўБЃГжп@вЛ§ю^ЕиЮЛЁЃ

КѓРmмЙЄмйQгЮдіщLЕФюAЦкЃЌвдМАДѓЙЩ|ГжРmй|йYЎaЃЌЬиeЪЧ28МвбаОПдКЫљИФжЦоDЦѓКѓгаЭћЗжЦкЗжХњзЂШыЃЌИќЪЧжЕЕУЦкД§ЁЃ

ІгкCЦеБщ4-5qЭЃЕФюAЦкЃЌЙљЭЌмБэЪОЃЌп@ЗNюAyВЂВЛМЄпMЁЃЙљЭЌме{ЃЌдкДѓЖрЕааIЎaФмп^ЪЃЕФЧщrЯТЃЌмЙЄмйQЪЧСШСШoзЕФЎaФмВЛп^ЪЃЕФааIЃЌКЃбѓНњИќЪЧГЏъааIЃЌдкЮДэ5-10ФъЖМЪЧщLЧрааIЃЌдкп@ЩЗНУцЃЌжајжиЙЄЖМЂеМўН^ІАджїЕФЕиЮЛЃЌЪЧјМвИпЖЫбbфЎaIЕФМЙСКЁЃ

зюКѓЃЌЙљЭЌмЯЃЭћVДѓЭЖйYепгШЦфЪЧжааЁЭЖйYепЃЌФмђАДееЗНЁЁЂrжЕЭЖйYдtэ ЂХcЙЋЫОЗeOйYБОп\зїЁЂГжРmйYЎaзЂШыЕФп^ГЬЃЌжајжиЙЄвВўВЛрЛЏЎaIНYЃЌЬсЩ§rжЕШКЃЌНoVДѓЙЩ|ЬсЙЉЗНЁЕФЭЖйYЛиѓЁЃ

-

ЇШhРpР@|

-

ЛљБОаЭРpР@|

-

ДЌВАЯ№ЫмБЃиВФСЯ

-

АЂЗЫЙЯ№ЫмБЃиВФСЯ

-

ИЃЗЫЙЯ№ЫмБЃиВФСЯ

-

єЯщИпЦЗй|ДЌВАППЧђ

-

D132КИlSМв

-

20Cr3MoКИНz

-

AlmenдЦЌ

-

АЂ УїyСПx

-

ДЌгУОШЩњЗЄМм

-

FDY-1аЭаТЫЪОШЩњ

-

ДЌгУаХЬЧђ

-

ЗРБЌОШЩњШІєЁЂЗРБЌ

-

FBQD2ЗРБЌОШЩњШІє

-

PSI3000ОШдЎЭЖЦї

-

ЭшЛЏдЦЌ

-

АЂ щTyСПx

-

ЛЁИпyдx

-

ЕЭЫйДѓХЄОитгёRп_

-

НРЫтгИєФЄБУ

-

ИЅ ЕТтгИєФЄБУV

-

ИЅ ЕТтгИєФЄБУV

-

ИЅ ЕТ1ДчтгИєФЄ

-

ЯћЗРХк

-

ОШЩњШІ,ОШЩњШІ

-

ШЋУмЗтЗРЛЏЗўЃЌ

-

чЛ№Цї,ИЩЗлч

-

РKдOф,ДЌгУ

-

ЯћЗРп^VЪНздОШ

-

ЫЎбbф ЫЎбb

-

ю^ЬзЪНЗРЖОУцОп

ЖэС_ЫЙЂНЈаТвЛДњКЫЦЦБљДЌ

ЖэС_ЫЙЂНЈаТвЛДњКЫЦЦБљДЌ